FRAUDE EN LA ORGANIZACIÓN: DETECCIÓN Y REACCIÓN

Todos los días nos enfrentamos a situaciones que nos ofrecen la alternativa de actuar honestamente o no: en el trabajo, en nuestros estudios, con nuestra familia. Hablamos con anterioridad sobre la capacidad de mentir, mucho o poco y los incentivos para hacerlo. Hoy vamos un paso más allá, rescatando algunos conceptos que analizamos en el marco de Compliance y queremos hablar del fraude, particularmente en el ámbito laboral.

DESARROLLO DE NEGOCIOTRANSPARENCIACONTROL DE GESTIONANTICORRUPCIÓNCOMPLIANCEETICALIDERAZGOGESTIÓN DE EQUIPOS DE TRABAJO

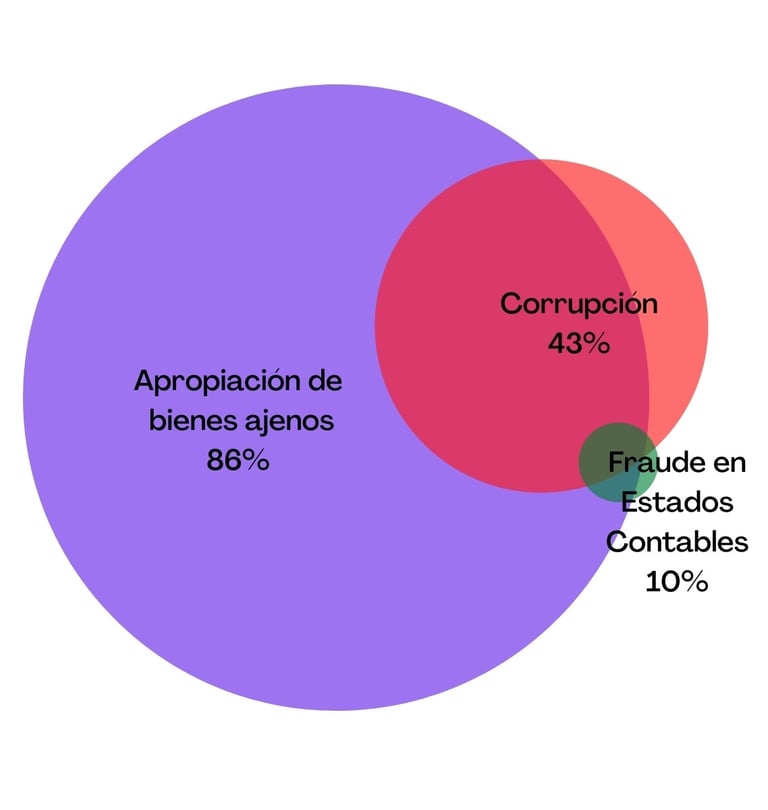

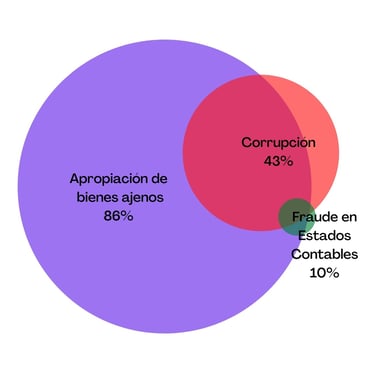

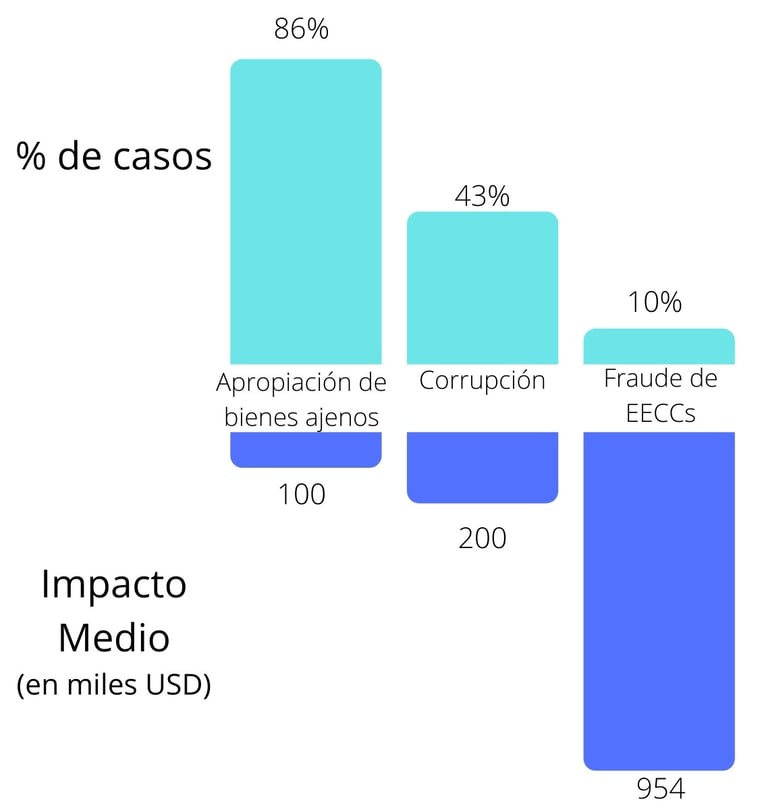

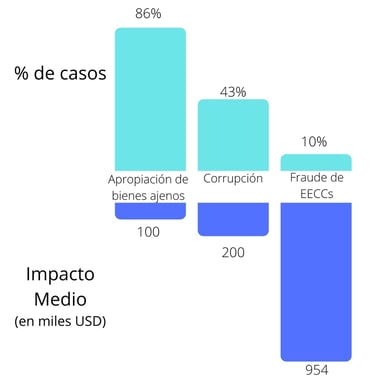

Un fraude es una acción contraria a la verdad y a la rectitud, que se comete en perjuicio contra otra persona o contra una organización. En este caso, “quedarse con lo ajeno”. De acuerdo al informe 2020 de ACFE (Association of Certified Fraud Examiners), se estima que el 5% de los ingresos generados cada año son desviados en forma fraudulenta, siendo la apropiación ilegítima de bienes la forma de fraude más frecuente, aunque no la de mayor impacto económico.

Formas de fraude / Impacto en la organización

Fuente: 2020 Report to the Nations (ACFE)

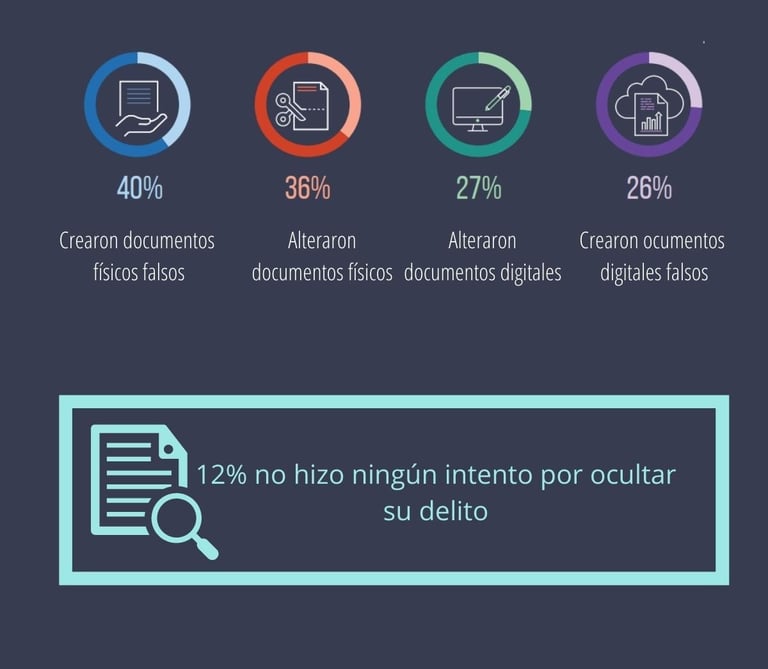

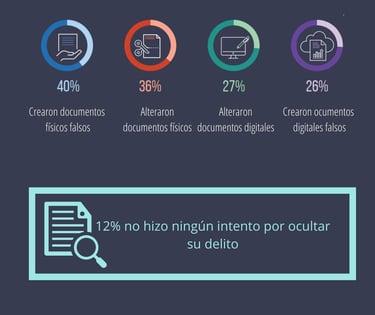

Existen distintas formas de apropiarse en forma ilegítima de bienes (manipulación de efectivo, manipulación de pagos/cobros/gastos, etc) y hay posiciones con mayor acceso a estas opciones que otras (compras, ventas, caja, etc.). Es fundamental comprender los métodos que utilizan los estafadores para ocultar sus delitos, para mejorar la detección y prevención de los mismos en el futuro.

Fuente: 2020 Report to the Nations (ACFE).

La detección es un concepto importante en la investigación del fraude porque la velocidad con la que se detecta el fraude, así como la forma en que se detecta, puede tener un impacto significativo en el tamaño del fraude. También es clave para la prevención, porque las organizaciones pueden tomar medidas, lo que a su vez aumenta la percepción del personal de que se detectará el fraude y podría ayudar a disuadir futuras malas conductas.

En este sentido, la cultura de la honestidad juega un papel crítico. Es fundamental que desde la alta dirección se predique con el ejemplo (“tone at the top”), y se construya un entorno de pertenencia, de responsabilidad compartida por el cuidado de los recursos de la empresa. La capacitación sobre detección de fraude también incrementa las posibilidades de detectar situaciones de fraude.

Existen múltiples mecanismos orientados a la detección del fraude. Denuncias realizadas por otros empleados (ya sea a través de un canal formal de denuncias como línea telefónica o e-mail o simplemente a través de su supervisor o jefe directo, si se construyó una sana relación de confianza que facilite este tipo de conversaciones), auditorías internas y externas, conciliaciones de cuentas, simples monitoreos en posiciones de mayor riesgo.

Fuente: 2020 Report to the Nations (ACFE)

Una vez mapeado el riesgo y detectado el fraude, resulta crítico tomar medidas, que pueden quedar circunscriptas a la empresa, pero que den un claro mensaje de que hay controles y hay consecuencias. En el año 1969, el profesor de Psicología Social en la Universidad de Stanford, psicólogo Philip Zimbardo desarrolló un experimento de psicología social que consistía en dejar abandonados en la calle dos (02) autos idénticos de la misma marca, mismo modelo y mismo color.

El primer auto lo dejó abandonado en el Bronx en pleno Nueva York – en ese entonces una zona pobre y muy conflictiva de los Estados Unidos de Norte América. Este coche comenzó a ser vandalizado en pocas horas, robándose las partes utilizables y destruyendo el resto del automóvil.

El segundo auto fue abandonado en Palo Alto, una zona rica y tranquila de California donde se mantuvo intacto durante una semana. Durante la segunda semana – cuando el auto del Bronx se encontraba totalmente deshecho – el investigador rompió el vidrio del segundo auto, teniendo como resultado el mismo proceso de robo, violencia y vandalismo sobre este vehículo.

Zimbardo concluyó que un vidrío roto en un auto abandonado transmite una idea de deterioro, desinterés y despreocupación que va rompiendo códigos de convivencia – es como una sensación de ausencia de autoridad o códigos de conducta, de normas, de leyes, de reglas – algo así como acá vale todo. Cada nuevo ataque que sufre el auto, reafirma y multiplica esa idea, hasta que la escalada se vuelve incontenible, desembocando en una violencia irracional.

Fuente: World Compliance Association

En algunas circunstancias, los eventos negativos relacionados con las condiciones de empleo de una persona (como evaluaciones de desempeño deficientes, pérdida de salario o beneficios, miedo a perder el trabajo, etc.) pueden causar estrés financiero o resentimiento hacia el empleador, lo que podría desempeñar un papel en la decisión de cometer fraude. Nos referimos a estos eventos como señales de alerta relacionadas con los recursos humanos.

El típico fraude laboral dura 14 meses antes de ser detectado; durante este tiempo, el perpetrador a menudo mostrará ciertos rasgos de comportamiento que tienden a estar asociados con una conducta fraudulenta.

Fuente: 2020 Report to Nations (ACFE)

Las organizaciones pueden responder al fraude internamente, a través de litigios civiles o remitiendo el caso a la policía. Esto tendrá que ver con la dimensión del fraude, la criticidad del puesto del empleado desleal, y el grado de exposición pública que la empresa esté dispuesta a aceptar. En el ámbito interno de la compañía puede ser desde una simple amonestación a la desvinculación, y pueden incluir acuerdos privados respecto del daño económico.

Cultura, capacitación, comunicación, observación de comportamientos atípicos o situaciones particulares, habilitación de canales de denuncia son los pilares que sostienen una dinámica sana de gestión para la prevención del fraude. La detección seguida de una acción orientada a detener el ilícito, desalentará futuros eventos de la misma naturaleza.